ในปัจจุบันนี้ การคิดดอกเบี้ยมีหลากหลายรูปแบบ แต่การคิดดอกเบี้ยแบบลดต้นลดดอกคิดกันยังไง การคิดดอกเบี้ยแบบลดต้นลดดอกที่เราได้ยินกันมาโดยตลอด คือ การคิดดอกเบี้ยบ้าน เมื่อกู้เงินซื้อบ้าน ธนาคารจะคิดดอกเบี้ยแบบลดต้นลดดอก ตอนนี้ ในการกู้เงินของผู้ประกอบการ SME ในกลุ่มธุรกิจขนาดย่อม ที่จดทะเบียนการค้า จดทะเบียนห้างหุ้นส่วน จดทะเบียนบริษัท ที่ประกอบกิจการโดยมียอดขายไม่เกิน 500 ล้านบาท ดังนั้น การคิดดอกเบี้ยจึงเป็นสิ่งที่เราควรทราบกันไว้

แล้วทำไมธนาคารผู้ปล่อยเงินกู้ ปล่อยสินเชื่อ SME จึงคิดดอกเบี้ยแบบลดต้นลดดอก เพราะว่า ผู้ประกอบการ SME มีโอกาสที่จะได้เงินก้อนมาโปะยอดหนี้สิน หรืออาจมีโอกาสทางธุรกิจและนำเงินมาปิดยอดบัญชีได้เลยในครั้งเดียว แต่ก่อนอื่น เราต้องรู้กฎของธนาคารด้วยว่า มีข้อกำหนดอย่างไรในการปิดยอด โปะยอดหนี้สินนี้ อย่างเช่น ธนาคารเกียรตินาคินภัทร จำกัด จะมีข้อกำหนดว่า จะโปะปิดยอดได้ต้อง 2 ปีไปแล้ว หรือเมื่อจะชำระในงวดที่ 25 ค่าธรรมเนียมธนาคาร ร้อยละ 1 หากลูกค้าคิดว่าจะใช้เงินเร็ว อาจจะซื้อค่าธรรมเนียมเพิ่มอีกร้อยละ 1 เป็นยอดรวม ร้อยละ 2 ลูกค้าก็จะสามารถโปะยอดได้ตั้งแต่เดือนแรก และสามารถปิดยอดได้ในเดือนที่ 7 เป็นต้นไป

เราว่าดูวิธีการคิดดอกเบี้ยง่าย ๆ กัน ด้วย app ทางโทรศัพท์กัน app ชื่อว่า เครื่องคำนวณสินเชื่อ สามารถใช้ได้ง่าย ๆ ดูภาพของ app ได้จากรูปภาพที่แนบมานี้ เราสามารถโหลดได้เป็นบริการฟรี

เมื่อเข้าไปที่หน้าแรกแล้ว จะเห็นบรรทัดแรกเขียนว่า หลักการชำระคืนที่เท่าเทียมกัน ตามภาพ

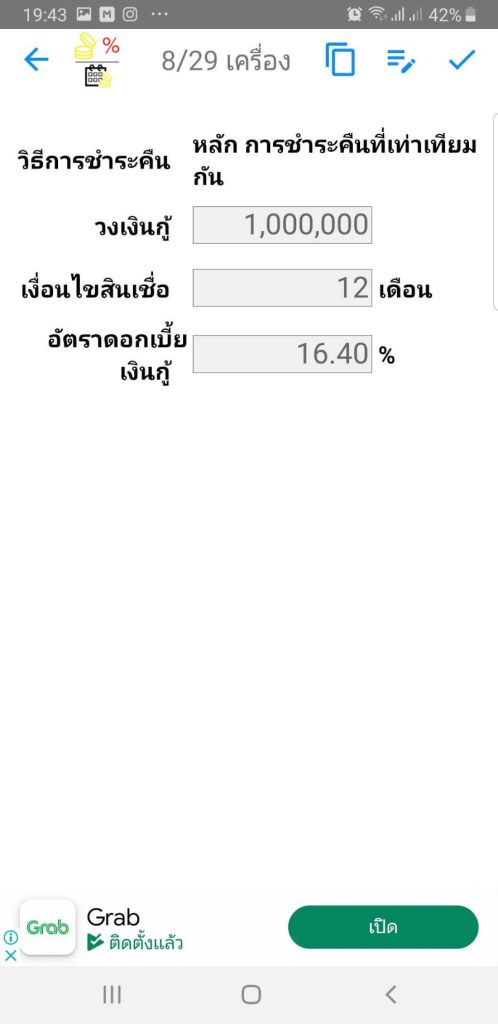

ในที่นี้จะสมมติว่า วงเงิน 1,000,000 ล้าน จะชำระคืนภายใน 1 ปี หรือ 12 งวด ดอกเบี้ยที่ร้อยละ 16.40 ตามภาพ และกดเครื่องหมายถูกที่มุมบน

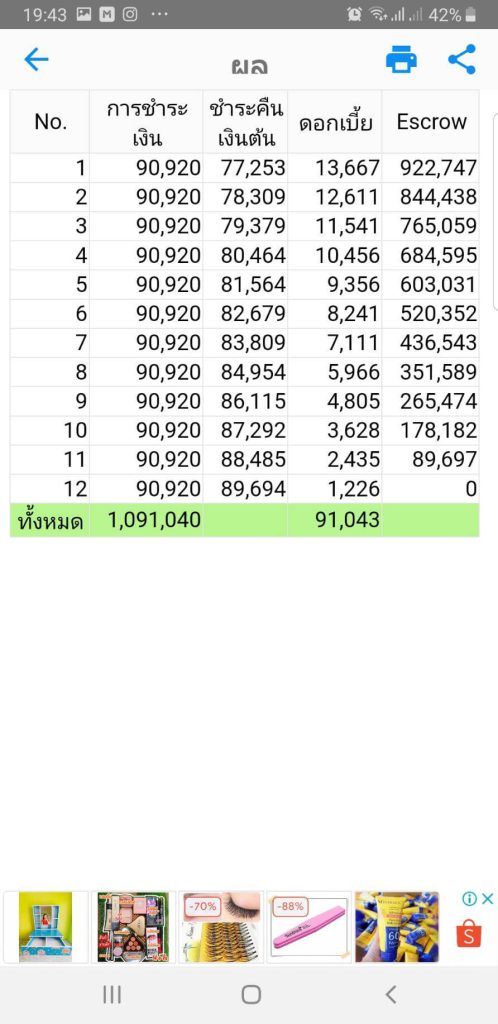

ผลจะออกมาตามภาพ จะได้ดอกเบี้ย 1 ปี 91,043 บาท ตามภาพ ที่นี้เรามาคำนวณว่า จริง ๆ แล้ว ดอกเบี้ย 1 ปี คิดเป็นเท่าไรกันแน่ จะใช่ 16.40 รึเปล่า

เรามาดูดอกเบี้ยที่แท้จริงกัน ว่าดอกเบี้ย 1 ปี 91,043 บาท จะเป็นร้อยละเท่าไหร่ต่อปี

- ดอกเบี้ยต่อปี จะเท่ากับ 91,043*100/1000000 = 9.1 ดังนั้น ดอกเบี้ยจริง ๆ ต่อปี จะเท่ากับ ร้อยละ 9.1

- จะได้ดอกเบี้ยต่อเดือน 91,043/12 = 7,586.91 บาท ดอกเบี้ยต่อเดือนจะเท่ากับ 7,586.91*100/1000000 = 0.75 เท่ากับร้อยละ 0.75

จะเห็นได้ว่า ดอกเบี้ยแบบลดต้นลดดอก ร้อยละ 16.40 แบบที่ธนาคารแจ้งนั้น เมื่อคำนวณแล้วก็จะเท่ากับร้อยละ 9.1 ต่อปี ซึ่งเมื่อเทียบกับดอกเบี้ยแบบ fix ที่ผ่อนชำระเท่ากันทุกงวด ก็ไม่ได้แตกต่างกันเลย แต่ข้อดีของการลดต้นลดดอกคือ เมื่อเรามีเงินมาโปะยอด ดอกเบี้ยจะยิ่งถูกลง ลดลงเองอัตโนมัติ แต่ในระบบ fix ดอกเบี้ยจะไม่มีการลดลง จะคงอยู่แบบนั้น หากเราโปะยอดเข้าไป ก็จะตัดให้เราเป็นงวด ๆ หรือรอบถัดไปอัตโนมัติ

เห็นข้อดีของดอกเบี้ยแบบลดต้นลดดอกกันแล้วนะ ยังไง ต่อไปถ้าได้ยินดอกเบี้ยแบบนี้ ก็ลงนำมาคิดก่อน หรือให้เจ้าหน้าที่คิดให้ดู หรือเข้า app คำนวณสินเชื่อแบบนี้ได้เลย และนำดอกมาคิด โดยคูณด้วย 100 หารด้วยเงินต้น ก็จะได้เป็นร้อยละของดอกเบี้ยที่แท้จริงแล้ว ทั้งนี้ การคิดดอกเบี้ยที่อธิบายให้ดูนี้ เป็นการคิดดอกเบี้ยแบบง่าย ๆ ในความเป็นจริง ทางธนาคารจะมีการคิดดอกเบี้ยในอีกรูปแบบหนึ่ง แต่เมื่อคำนวณออกมาแล้ว ก็จะเท่ากัน ดังนั้น การคิดดอกเบี้ยแบบนี้ เป็นเพียงประมาณการ เพื่อให้มองเห็นภาพของความจริงในเรื่องดอกเบี้ยแบบลดต้นลดดอกเท่านั้น หากมีความสนใจสินเชื่อสำหรับผู้ประกอบการ SME ติดต่อสอบถามข้อมูลได้ที่ นวพร เอี่ยมธีระกุล ผู้ดูแลสินเชื่อสำหรับผู้ประกอบการธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) โทรศัพท์ 0635963365 ในการอนุมัติสินเชื่อ และยื่นขอสินเชื่อนั้น รวมทั้งค่าธรรมเนียมธนาคาร เป็นไปตามระเบียบข้อกำหนดของธนาคาร

tlovertonet

Youre so cool! I dont suppose Ive read anything like this before. So nice to find any individual with some original thoughts on this subject. realy thanks for beginning this up. this web site is something that is needed on the net, someone with a little bit originality. useful job for bringing one thing new to the internet!