ในปัจจุบันนี้ การคิดดอกเบี้ยมีหลากหลายรูปแบบ แต่การคิดดอกเบี้ยแบบลดต้นลดดอกคิดกันยังไง การคิดดอกเบี้ยแบบลดต้นลดดอกที่เราได้ยินกันมาโดยตลอด คือ การคิดดอกเบี้ยบ้าน เมื่อกู้เงินซื้อบ้าน ธนาคารจะคิดดอกเบี้ยแบบลดต้นลดดอก ตอนนี้ ในการกู้เงินของผู้ประกอบการ SME ในกลุ่มธุรกิจขนาดย่อม ที่จดทะเบียนการค้า จดทะเบียนห้างหุ้นส่วน จดทะเบียนบริษัท ที่ประกอบกิจการโดยมียอดขายไม่เกิน 500 ล้านบาท ดังนั้น การคิดดอกเบี้ยจึงเป็นสิ่งที่เราควรทราบกันไว้

แล้วทำไมธนาคารผู้ปล่อยเงินกู้ ปล่อยสินเชื่อ SME จึงคิดดอกเบี้ยแบบลดต้นลดดอก เพราะว่า ผู้ประกอบการ SME มีโอกาสที่จะได้เงินก้อนมาโปะยอดหนี้สิน หรืออาจมีโอกาสทางธุรกิจและนำเงินมาปิดยอดบัญชีได้เลยในครั้งเดียว แต่ก่อนอื่น เราต้องรู้กฎของธนาคารด้วยว่า มีข้อกำหนดอย่างไรในการปิดยอด โปะยอดหนี้สินนี้ อย่างเช่น ธนาคารเกียรตินาคินภัทร จำกัด จะมีข้อกำหนดว่า จะโปะปิดยอดได้ต้อง 2 ปีไปแล้ว หรือเมื่อจะชำระในงวดที่ 25 ค่าธรรมเนียมธนาคาร ร้อยละ 1 หากลูกค้าคิดว่าจะใช้เงินเร็ว อาจจะซื้อค่าธรรมเนียมเพิ่มอีกร้อยละ 1 เป็นยอดรวม ร้อยละ 2 ลูกค้าก็จะสามารถโปะยอดได้ตั้งแต่เดือนแรก และสามารถปิดยอดได้ในเดือนที่ 7 เป็นต้นไป

เราว่าดูวิธีการคิดดอกเบี้ยง่าย ๆ กัน ด้วย app ทางโทรศัพท์กัน app ชื่อว่า เครื่องคำนวณสินเชื่อ สามารถใช้ได้ง่าย ๆ ดูภาพของ app ได้จากรูปภาพที่แนบมานี้ เราสามารถโหลดได้เป็นบริการฟรี

เมื่อเข้าไปที่หน้าแรกแล้ว จะเห็นบรรทัดแรกเขียนว่า หลักการชำระคืนที่เท่าเทียมกัน ตามภาพ

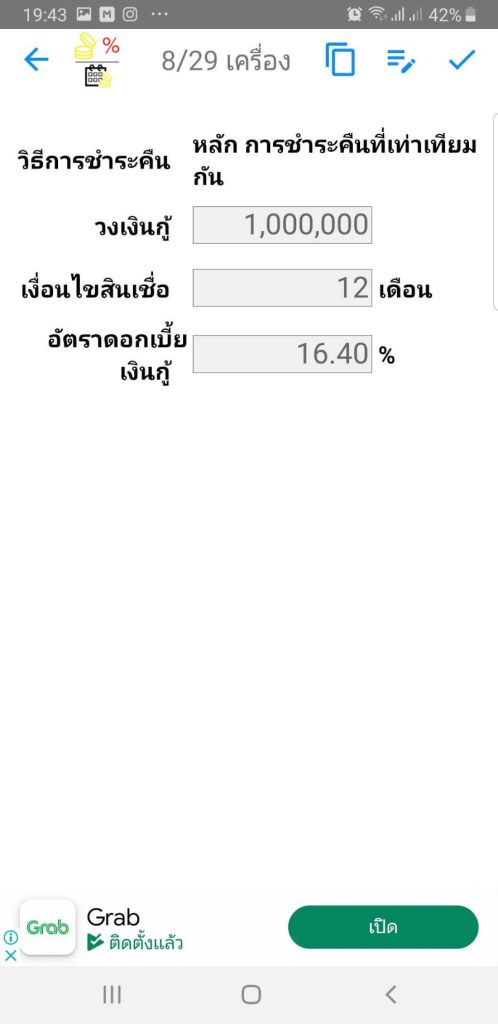

ในที่นี้จะสมมติว่า วงเงิน 1,000,000 ล้าน จะชำระคืนภายใน 1 ปี หรือ 12 งวด ดอกเบี้ยที่ร้อยละ 16.40 ตามภาพ และกดเครื่องหมายถูกที่มุมบน

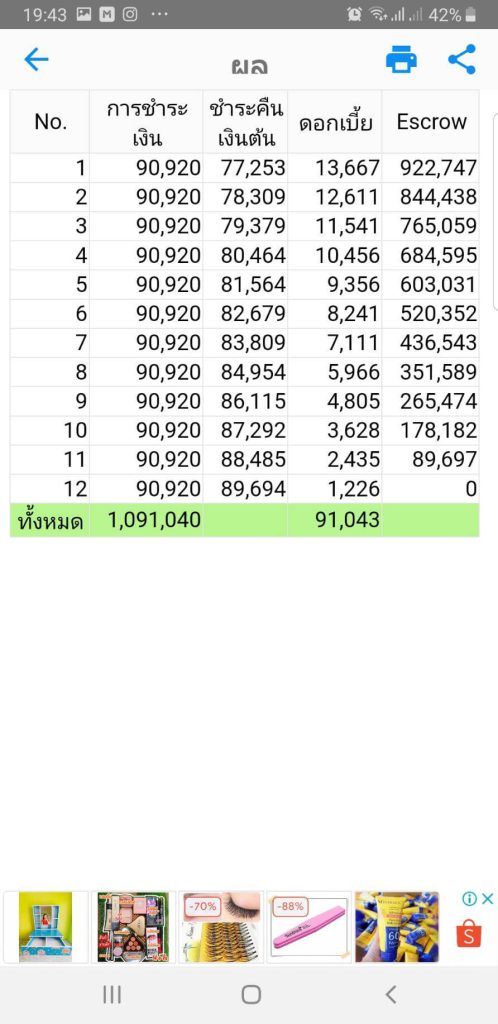

ผลจะออกมาตามภาพ จะได้ดอกเบี้ย 1 ปี 91,043 บาท ตามภาพ ที่นี้เรามาคำนวณว่า จริง ๆ แล้ว ดอกเบี้ย 1 ปี คิดเป็นเท่าไรกันแน่ จะใช่ 16.40 รึเปล่า

เรามาดูดอกเบี้ยที่แท้จริงกัน ว่าดอกเบี้ย 1 ปี 91,043 บาท จะเป็นร้อยละเท่าไหร่ต่อปี

- ดอกเบี้ยต่อปี จะเท่ากับ 91,043*100/1000000 = 9.1 ดังนั้น ดอกเบี้ยจริง ๆ ต่อปี จะเท่ากับ ร้อยละ 9.1

- จะได้ดอกเบี้ยต่อเดือน 91,043/12 = 7,586.91 บาท ดอกเบี้ยต่อเดือนจะเท่ากับ 7,586.91*100/1000000 = 0.75 เท่ากับร้อยละ 0.75

จะเห็นได้ว่า ดอกเบี้ยแบบลดต้นลดดอก ร้อยละ 16.40 แบบที่ธนาคารแจ้งนั้น เมื่อคำนวณแล้วก็จะเท่ากับร้อยละ 9.1 ต่อปี ซึ่งเมื่อเทียบกับดอกเบี้ยแบบ fix ที่ผ่อนชำระเท่ากันทุกงวด ก็ไม่ได้แตกต่างกันเลย แต่ข้อดีของการลดต้นลดดอกคือ เมื่อเรามีเงินมาโปะยอด ดอกเบี้ยจะยิ่งถูกลง ลดลงเองอัตโนมัติ แต่ในระบบ fix ดอกเบี้ยจะไม่มีการลดลง จะคงอยู่แบบนั้น หากเราโปะยอดเข้าไป ก็จะตัดให้เราเป็นงวด ๆ หรือรอบถัดไปอัตโนมัติ

เห็นข้อดีของดอกเบี้ยแบบลดต้นลดดอกกันแล้วนะ ยังไง ต่อไปถ้าได้ยินดอกเบี้ยแบบนี้ ก็ลงนำมาคิดก่อน หรือให้เจ้าหน้าที่คิดให้ดู หรือเข้า app คำนวณสินเชื่อแบบนี้ได้เลย และนำดอกมาคิด โดยคูณด้วย 100 หารด้วยเงินต้น ก็จะได้เป็นร้อยละของดอกเบี้ยที่แท้จริงแล้ว ทั้งนี้ การคิดดอกเบี้ยที่อธิบายให้ดูนี้ เป็นการคิดดอกเบี้ยแบบง่าย ๆ ในความเป็นจริง ทางธนาคารจะมีการคิดดอกเบี้ยในอีกรูปแบบหนึ่ง แต่เมื่อคำนวณออกมาแล้ว ก็จะเท่ากัน ดังนั้น การคิดดอกเบี้ยแบบนี้ เป็นเพียงประมาณการ เพื่อให้มองเห็นภาพของความจริงในเรื่องดอกเบี้ยแบบลดต้นลดดอกเท่านั้น หากมีความสนใจสินเชื่อสำหรับผู้ประกอบการ SME ติดต่อสอบถามข้อมูลได้ที่ นวพร เอี่ยมธีระกุล ผู้ดูแลสินเชื่อสำหรับผู้ประกอบการธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) โทรศัพท์ 0635963365 ในการอนุมัติสินเชื่อ และยื่นขอสินเชื่อนั้น รวมทั้งค่าธรรมเนียมธนาคาร เป็นไปตามระเบียบข้อกำหนดของธนาคาร